ණය ගැන වැරදි වැටහීම්

අලුත්ම චෝදනාව වන්නේ ද්විපාර්ශ්වික ණය කල් දැමීම මිස අර්ධ වශයෙන් කපා හැර නැති බව යි. ණය ප්රතිව්යුහගත කිරීම විවිධ ස්වරූපයන් ගත හැකි බව, පසුගිය වසර දෙක තුළ, බොහෝ වාරයක් පැහැදිලි කර ඇත: ණය කපා හැරීම (හෝ ප්රධාන ගෙවීම අඩු කිරීම); ගෙවීම් කාල සීමාව වෙනස් කිරීම; සහ අයකරනු ලබන පොලියේ වෙනස්කම් ආදී වශයෙනි. මේ සෑම අවස්ථාවක දී ම, ණයහිමියාට හානියක් සිදුවෙයි. සෑම අවස්ථාවකදී ම ණයගැතියා සම්පුරණයෙන් නිදහස් කිරීමක් සිදු නොවේ. ණය ප්රතිව්යුහගත කිරීමක් සාර්ථක වීමට නම්, දෙපාර්ශවයට ම යමක් අහිමි විය යුතු අතර දෙපාර්ශවයට ම යමක් හිමි විය යුතු ය.

කෙසේ වෙතත්, පෙනී යන ආකාරයට එබඳු හේතු දැක්වීම් අපට ආගන්තුක ය. මෝඩ ලෙස ණය ලබාගන්නා අපි එම ණය ගන්නා උදවිය නැවත අපේ ඡන්දයෙන් පත්කර ගන්නෙමු. නමුත් අප සිතන්නේ අපගේ නොසැලකිලිමත්කමට සමාව දීමට ණය හිමිකරුවන්ට වගකීමක් ඇති බව යි.

ද්විපාර්ශවික ණය සම්බන්ධයෙන් ණය කපා හැරීමක් සිදු කිරීමට චීනය එකඟ නොවනු ඇති බව මුල් දිනවල සිට දැන සිටි කරුණකි. චීනය ණය දුන් රටවල් රාශියක් ප්රශ්නවලට මුහුණ දී සිටින බැවින් එක් රටක ණය කපා හැරීමකට එකඟ වුවහොත් තවත් රටවලටද එම සහනය දීමට සිදු වෙයි. එක් ණය හිමියකු ණය කැපීම ප්රතික්ෂේප කළ විට අන් අය ද එය ම කරනු ඇත. ද්වි පාර්ශවික ණය සම්බන්ධයෙන් සිදු වුයේ එය යි.

වාණිජ ණය හිමියන් අතර චීන සංවර්ධන බැංකුව සිටින නිසා එහි දී ද ණය කැපීමක් සිදු නොවනු ඇති ද? මේ දේවල් තීරණය වන්නේ අපගේ ජනාධිපති හොඳ මිනිහෙකු ද යන්න මත නොව, අපට තිරසාර ලෙස ගෙවිය හැකි යැයි ආකෘති මගින් පෙන්නුම් කරන දේ මත යි.

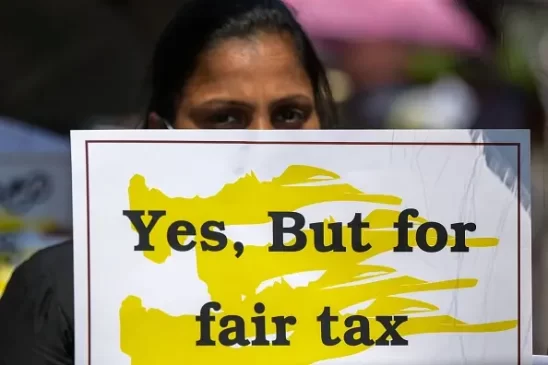

බදුවල වැදගත්කම

වසර ගණනාවක් තිස්සේ එකතු වූ ණය සේවාකරණය කිරීමට අපගේ ආණ්ඩු අසමත් වී ය. ලෝක බැංකුව වැනි සාම්ප්රදායික මූලාශ්රවලින් ලබාගන්නා ණය සමඟ එන කොන්දේසිවලට එවකට පැවති රජය අකමැති වූ බැවින්, වාණිජ ණය ගැනීම් සහ චීනයෙන් ණය ගැනීම 2007 දී ආරම්භ කරනු ලැබී ය. සතරවන ඊලාම් යුද්ධයට හෝ පොහොට්ටුව ලකුණ ඉහළට එස වූ කුළුණු ඉදිකිරීමට හෝ මුදල් ලබා දීමේ වුවමනාවක් අපගේ සාම්ප්රදායික ණය හිමියන්ට නො වී ය. ජාත්යන්තර බැඳුම්කර පැමිණියේ කිසිදු බැඳීමකින් තොරව, ඉහළ පොලී අනුපාත සහ එකවර ගෙවීම් සඳහා පමණකි.

ආණ්ඩුව මෙම වැඩි වූ ණය ගෙවන්නේ කොහොමද? අයවැය ආධාර ලෙස ලැබෙන ණය වැනි ව්යතිරේක ස්වල්පයක් හැරුණු විට ආණ්ඩුව විදේශ විනිමයෙන් ආදායම් උපදවන්නේ නැත. එය වාණිජ බැංකුවලින් ඩොලර් මිල දී ගත යුත්තේ රුපියල්වලින් ගෙවීම් කරමිනි. දේශීය ණය සඳහා ද එයට රුපියල් අවශ්ය වෙයි. ආණ්ඩුව රුපියල් ලබාගන්නේ කොහෙන්ද? ප්රධාන වශයෙන් බදු මගින් ය. බදු නොවන ආදායම සාමාන්ය වශයෙන් සමස්ත ආදායමෙන් සියයට 10 ක් පමණ වෙයි.

අවශ්ය තරම් රුපියල් නැති විට ආණ්ඩුවට කළ හැක්කේ මොනවාද? එයට ඩොලර්වලින් හෝ රුපියල්වලින් තවත් ණය ගත හැකි ය. ෆිච් වැනි ආයතන මගින් ශ්රී ලංකාව ණය ශ්රේණිගත කිරීමෙන් පහත දැමීම නිසා 2020 මුල දී මෙම මාර්ගය වැසී යනතෙක් ජාත්යන්තර ස්වෛරීත්ව බැඳුම්කර මගින් කළේ මෙහි පළමුවැන්න යි. එම මාර්ගය වැසී යාමට හේතු වුයේ ජනාධිපති ගෝඨාභය රාජපක්ෂ මහතා විසින් ක්රියාත්මක කරන ලද වියත් මග බදු කප්පාදුව යි. එයින් පසු ණය සේවාකරණය සඳහා ආණ්ඩුවේ ආදායම ප්රමාණවත් නොවන බව පෙනී ගියේ ය.

ඇතිවෙන්නට රුපියල් තිබේ නම්, අමතර ඩොලර් ණය නොගෙන ආණ්ඩුවට ණය සේවකරණය කළ හැකි ය. කළ යුතුවන්නේ ණය ගෙවීම සඳහා දේශීය බැංකුවලින් ඩොලර් මිල දී ගැනීම පමණකි. අපනයනකරුවන් විසින් ඩොලර් රැගෙන විත් ඇති බව උපකල්පනය කර ඇති අතර ඒ ගැන වැඩි දුරට කරුණු පහත සඳහන් ය. අවශ්ය තරම් රුපියල් ඇත්නම්, ණය බර අඩු කර ගැනීම පවා කළ හැකි ය. රුපියල් ලබාගැනීමේ එක ම ක්රමය බදු අයකිරීම යි.

කුමන ආකාරයේ බදු ද?

2023 මුල් මාස නවයේ දී ආණ්ඩුව තමන්ගේ බදු ආදායමෙන් සියයට 36 කින් පමණ ලබා ගත්තේ ඍජු බදු (පුද්ගල සහ සමාගම් ආදායම් බදු) මගින් ය. ඉතිරිය ලබා ගත්තේ වක්ර බදු වලින් ය (ආනයන පදනම් බදුවලින් සියයට 28 ක් සහ දේශීය පරිභෝජනය පදනම් කරගත් බදුවලින් සියයට 36 ක් වශයෙන්). මෙම බදු දුප්පත්, පොහොසත් සියලු දෙනාට ගෙවන්නට සිදු වූ අතර එකතු කර ගැනීමද පහසු ය. එසේ වුවත්, රජයේ වගවීම ඉහළ නැංවීම ඇතුළු බොහෝ කරුණු නිසා ඍජු බදු ප්රතිශතය, ඇතැම් විට වර්තමාන 36:64 අනුපාතය 70:30ට ආසන්න අනුපාතයකට වෙනස් කර ගැනීම හොඳ බව සැලකෙයි.

බදු ආදායම් ඉහළ නංවා ගැනීමට ක්රම දෙකක් ඇත. බදු අනුපාත ඉහළ නැංවිය හැකි අතර එසේ නැතහොත් බදු ගෙවීමට යටත් වන පුද්ගල සංඛ්යාව ඉහළ නංවා ගත හැකි ය. 2022 සිට ආණ්ඩුව මේ දෙක ම කරමින් සිටියි. බදු ගෙවීමට සිදුවීම නිසා සමාජයේ බලගතු උදවිය අසතුටට පත්වෙති. තමන්ට අසාධාරණ ලෙස සලකන බව කියන ඔවුහු රට හැර යන බවට තර්ජනය කරති. බොහෝ රටවල බදු බර ලංකාවට වඩා ඉහල බව කියන විට ඔවුන් ප්රශ්න කරන්නේ ශ්රී ලංකාවේ දී තමන්ගේ බදු සඳහා ඔවුන්ට ලැබෙන ප්රතිලාභ මොනවාද යනුවෙනි. පුරවැසියන් වෙනුවෙන් වියදම් කිරීමට රජයට ස්වර්ගයෙන් මුදල් ලැබේ යැයි සිතනවා වෙනුවට රජය වගවීමට යටත් බව සිතීමට බදු ගෙවන්නන් පෙළඹීම, සෘජු බදු අයකිරීමේ එක හොඳ ප්රතිඵලයකි.

නමුත් එය වසර ගණනාවක් යන තෙක් දුෂ්කර වනු ඇත්තේ බදු ආදායමෙන් සැලකිය යුතු ප්රතිශතයක් සමුළු නොපැවැත්වෙන සම්මන්ත්රණ ශාලා, ක්රීඩා නොපැවැත්වෙන ක්රීඩාංගන ආදිය ඉදිකිරීම සඳහා පසුගිය කාලකණ්ණි ආණ්ඩු විසින් ගන්නා ලද ණය සේවා කිරීම සඳහා යෙදවීමට සිදුවන බැවින් ය. රජය සහ ජාත්යන්තර මුල්ය අරමුදල විසින් ඇස්තමේන්තු කරනු ලැබ ඇති පරිදි, දළ දේශීය නිෂ්පාදිතයෙන් සියයට 14ක් දක්වා රජය විසින් ඉහළ නංවනු ඇතැයි අපේක්ෂා කරන බදු ආදායමෙන් සියයට 45ක් ප්රතිව්යුහගත කිරීමෙන් පසු ණය ගෙවීමට අවශ්ය වනු ඇත.2023 දී, වෘත්තිකයන්ගේ අඳෝනා මැද රජය බදු වැඩි කළේ දළ දේශීය නිෂ්පාදිතයෙන් සියයට 9.2 ක් දක්වා පමණි. ඒ අනුව තව දුරටත් බදු වැඩිකිරීම් ක්රියාවට නංවන විට ඇතිවන විරෝධතාවල තීව්රතාවය සිතාගත හැකි ය. ආරෝපණය කරන ලද කුලී ආදායම් බදු යෝජනාව සමග එය දැනටමත් ආරම්භ වී ඇත.

ශ්රී ලංකා මැතිවරණය ලෙස හැඳින්වෙන නොපවතින සම්පත් වෙන්දේසියේ මූලික ලංසු ඉදිරිපත් කිරීම පසුගිය වසරේ විපක්ෂයේ පක්ෂ පළාත් පාලන මැතිවරණයට සූදානම් වීමත් සමග සිදුවීය. ඉහළ ම ස්ථරයේ බදු අනුපාතය දැනට පවතින සියයට 36 සිට සියයට 24 දක්වා අඩු කිරීමට ජවිපෙ සහ සජබ යන දෙක ම පොරොන්දු විය. බදු ගෙවිය යුතු ආදායමේ සීමාව මසකට රුපියල් 100,000 සිට ඉහළ නැංවීමට ද ඔවුන් පොරොන්දු වූ අතර එමඟින් බදු ගෙවීමට සිදුවන පුද්ගලයින් සංඛ්යාව අඩු වේ. නොපවතින සම්පත් වෙන්දේසියට නැවත ආපසු යෑමෙන් අපට ඉදිරියට යා හැකිද?

බදු සහ අපනයන ආර්ථිකය

අපනයන අත්යවශ්ය බවට සියලු දෙනා එකඟ වෙති. එකඟ නොවන්නේ අපනයන වර්ධනය අඩපන කරන කරුණු ඉවත් කිරීම සඳහා අවශ්ය පියවර සම්බන්ධයෙනි.

දැන් ලෝක ආර්ථිකයේ ආධිපත්යය දරන ගෝලීය නිෂ්පාදන ජාලයන් තුළ, නිෂ්පාදනවල කොටස් කිහිප වතාවක් දේශසීමා තරණය කරයි. එයට සම්භාව්ය උදාහරණය වන්නේ සුහුරු (ස්මාර්ට්) දුරකථන යි. සුහුරු (ස්මාර්ට්) දුරකථන නිෂ්පාදනය කොළඹට නොපැමිණ චෙන්නායි වෙත යන්නේ කුමක් නිසාද යන්න කෙනෙකු ප්රශ්න කළ යුතු ය. එක් හේතුවක් නම් ආනයන මත පැනවෙන පැරා තීරුබදු ය. අපනයන කර්මාන්ත සඳහා වන යෙදවුම් සඳහා බදු අය කරන්නේ නම්, ශ්රී ලංකාවෙන් කරන අපනයන, ඒ සඳහා ඉහළ තීරු බදු නොමැති රටවලට වඩා මිල අධික වනු ඇත. තරගකාරී නොවනු ඇත.

ඉහළ ආනයන තීරුබදු ක්රමානුකූලව ඉවත්කරන බව ප්රකාශ කළ පළමු ආණ්ඩුව වර්තමාන ආණ්ඩුව නොවේ. එසේ වුවත්, ආනයන මත බදු සමස්ත බදු ආදායමෙන් සියයට 28 ක් වන විට මෙය අපහසු ය. බදු ආදායමෙන් හතරෙන් එකක් පමණ වන සංරචකයක් ක්රමානුකූලව ඉවත් කළ යුතු වන අතර සමස්ත බදු ආදායම වැඩි කළ යුතු නම්, ආදායම් බදු (දැන් සියයට 34) සහ වැට් වැනි දේශීය පරිභෝජනය පදනම් කරගත් බදුවලින් (දැන් සියයට 36) ආදායම වැඩි කර ගැනීම හැර වෙනත් විකල්පයක් නොමැත.

ආනයන තීරු බදු ක්රමානුකූලව ඉවත් නොකරන තාක් අපගේ අපනයනවල අඩු කාර්ය සාධනය දිගට ම පවතිනු ඇත. එයින් අදහස් වන්නේ සෘජු බදු සහ වැට් බදු මත වැඩි වශයෙන් රඳා පැවතීම වැළැක්විය නොහැකි බව යි. එය අපගේ වෘත්තිකයන් විශාල වශයෙන් මෙරටින් පිටවීමට හේතුවක් වුවහොත්, භාණ්ඩ හා සේවා අපනයනයට සහාය වීමට මානව සම්පත් අපට හිඟ වනු ඇත. උභතෝකෝටිකය මෙයයි.

ඊළඟ මැතිවරණයේ දී තමතමන්ගේ පක්ෂවලට වාසි ලබාගැනීමට කටයුතු කිරීම වෙනුවට අප සාකච්ඡා කළ යුතු සහ සම්මුතිවලට පැමිණිය යුතු කරුණු මේවා ය.

මහාචාර්ය රොහාන් සමරජීව

අනිද්දා

www.yukthiya.lk